1-6月国内PC进口略降,出口保持明显增长

2025-08-07 09:09 来源:隆众资讯1988

2023年以前,国内PC产能、产量增长不匹配,而由于下游消费的自然增长,进口PC的绝对值依旧呈现高位;2023-2024年,国产PC存量产能得以不断释放,产量大幅增加,对进口PC的替代脚步加快,国内PC进口量随之迅速下降,其中,2024年国内PC进口仅有88.73万吨,同比减少14.83%,但2025年国产PC增量脚步放缓,进口料下降幅度亦随之大幅收窄;而就出口而言,近几年伴随国产PC供应持续增长,国内PC供应过剩态势加剧,转移国内竞争压力考虑下,生产企业积极进行海外市场开发,国内PC出口增效显著,上半年保持快速增长势头。

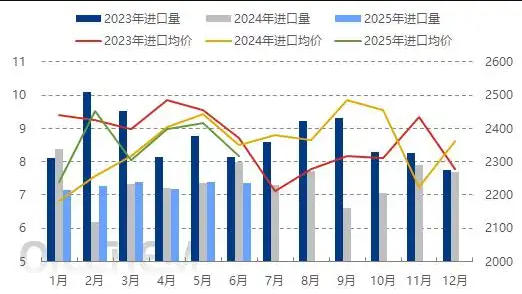

1.1-6月国内PC进口较去年同期仅减少1.66%,同比下降14.05个百分点

国内PC进口统计图(万吨,美元/吨)

数据来源:隆众资讯

据海关数据统计,2025年1-6月,国内PC进口量合计为43.73万吨,较去年同期44.47万吨仅微幅下降1.66%,较去年同期跌幅15.71%收窄14.05个百分点。这一现象背后,是国内PC产业格局的深度调整以及全球市场供需关系的微妙变化。

隆众资讯认为,2025年国内PC进口降幅之所以放缓,一方面,尽管国产PC产能持续增长,但部分高端领域对进口PC仍有一定依赖,如汽车、光学、医疗等细分特殊领域,高端化产品国产化率不足30%,进口PC凭借技术和品质优势,在这些领域仍占据一定市场份额。另一方面,全球经济形势的变化使国际市场竞争加剧,部分进口PC供应商调整市场策略,通过价格调整、优化服务等方式,增强在中国市场的竞争力。此外,国内经济复苏一定程度上消化了部分进口增量,使得PC进口降幅放缓。总体而言,中国仍是全球最大的PC消费市场,且仍保有一定中高端供应缺口,加之近两年其他海外市场消费疲软,对PC的消费需求减弱,因此对中国大陆地区仍整体保有较高PC出口量。

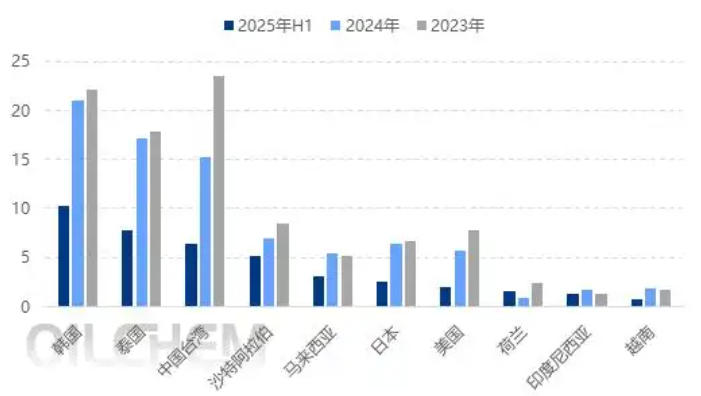

2023-2025年H1国内PC进口贸易伙伴TOP10(万吨)

数据来源:隆众资讯

从主要PC进口贸易伙伴数据来看,各主要贸易伙伴的PC进口量此消彼长。韩国、泰国、中国台湾是近两年国内PC进口的进口贸易伙伴前三名,1-6月,对三者PC进口量分别为10.2万吨、7.74万吨和6.46万吨,同比分别减少3.95%、15.41%、22.45%,相对而言,韩国料的降幅较过去几年明显减弱,而对泰国及中国台湾的缩量仍较为明显;2025年,国内对沙特、马来西亚、荷兰及印度尼西亚的PC进口量同比均有不同幅度增长,对日本、美国、越南则均有一定减少。

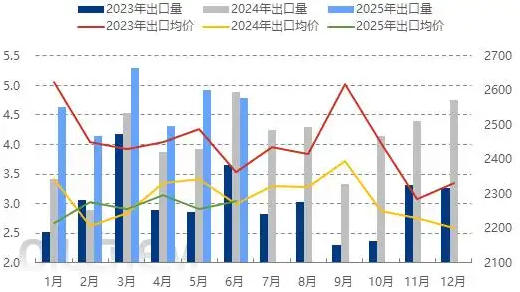

2. 1-6月国内PC出口较去年同期增长19.37%,同比下降3.49个百分点

国内PC出口统计图(万吨,美元/吨)

数据来源:隆众资讯

据海关数据统计,2025年1-6月,国内PC出口量合计为28.10万吨,较去年同期23.54万吨增长19.37%,较去年同期增幅22.86%下降3.49个百分点。就目前趋势而言,2025年全年国内PC出口跃升至50万吨以上大关基本无悬念,较2023年增长将超过40%,国内PC的出口依存度也将提升至13%以上。

国内PC出口持续增长,主要受到以下因素推动:

1. 产能产量增加:过去几年中国PC产能急速扩张,产量的提升为出口提供了充足的货源。

2. 产业链一体化水平提升:随着PC上游酚酮、双酚A的持续扩能,中国PC产业一体化水平不断提升,2024年中国PC行业综合一体化水平超过90%,远超海外装置。这使得企业生产成本降低,竞争力增强,有利于扩大出口。

3. 技术进步打破垄断:国内企业攻克“非光气熔融酯交换法”PC生产技术,打破国际垄断,技术的进步提升了产品质量和性能,使国内PC更具国际市场竞争力。

4. 政策支持:PC属于中国大陆大力鼓励发展的新材料产业,在政策支持下,企业有更多资源投入生产和研发,有助于提升产品竞争力,拓展海外市场

5.市场需求旺盛:全球PC市场规模不断扩大,电子电器、建筑材料、汽车工业等下游行业持续发展,对PC需求持续增长。中国作为全球PC生产和消费的主要市场之一,借助产业优势,能够满足部分海外市场需求。

6. 此外,“一带一路”倡议为中国PC企业带来了新机遇,国产PC产品远销日本、南美洲、欧洲等多个国家和地区。

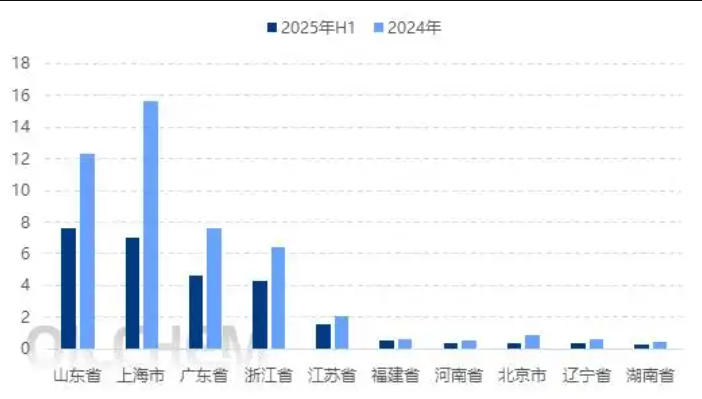

国内主要PC出口注册地统计图(万吨)

数据来源:隆众资讯

据海关数据统计显示,2025年上半年,国内PC出口注册地前三名为山东省、上海市及广东省,出口量分别为7.65万吨、7万吨、4.62万吨,同比-8.97%、17.33%、33.14%,另外,浙江省、江苏省、福建省等其他省市的PC出口同比多数增长,仅北京市PC出口同比萎缩。