需求弱势难破局 聚丙烯供需博弈待新机

2025-08-21 来源:隆众资讯1988

导语:近期聚丙烯市场正深陷弱势格局,检修损失量数据缩减,叠加新增产能有落地预期,这使得供应端所面临的压力正悄然加重。供需失衡的持续加剧与市场参与者普遍偏空的心态相互交织,共同将市场推向了难以逆转的低迷态势。

一、 缺乏基本面有效托底 PP 行情弱势格局难逆转

进入淡季以来,聚丙烯市场呈供需失衡、价格弱势震荡格局。尽管部分装置有检修计划,但整体开工率仍维持在相对较高水平,8月中旬以后划检修的装置减少,且宁波大榭 90 万吨级新生产线临近投产,进一步增加了市场的供应预期。需求端整体呈现疲软状态,商家备货意愿低,随用随拿,场内交投冷清,供应宽松叠加需求疲软,市场无明显利好提振下,聚丙烯价格弱势难改。截止8月14日,华东拉丝主流在7010-7150元/吨。

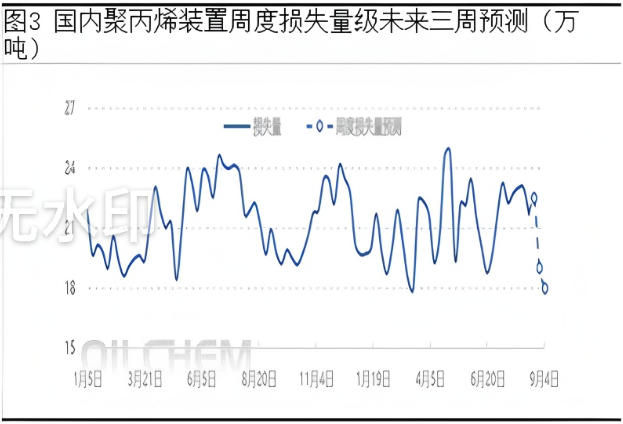

二、产量再度上扬 供应端压力进一步凸显

近期随着延长中煤、中科炼化等装置恢复开工,聚丙烯损失量数据窄幅下滑,大榭新增产能暂未量产,聚丙烯产量数据窄幅续涨。截止8月14日,国内聚丙烯周度产量78.31万吨,相较上周的77.71万吨增加0.6万吨,涨幅0.77%;相较去年同期的65.69万吨增加12.62万吨,涨幅19.21%。当前国内聚丙烯企业生产装置整体运行平稳,产能利用率波动幅度较小。但宁波大榭新产能后续预计投产,受新装置初期运行负荷偏低的影响,或对聚丙烯平均产能利用率形成一定拖累,预计短期内国内聚丙烯平均产能利用率将维持在 77.8% 左右。

从检修情况来看,受“金九银十”旺季预期影响,石化生产企业生产积极性较前期有所上涨,检修损失量和降负损失量均有下降,截止2025年8月14日,国内聚丙烯装置周度损失量21.714万吨,环比上周回落5.69%;其中检修损失量在15.501万吨,环比上周下降2.27%;降负损失量6.663万吨,环比上周下降6.99%。

三、需求起色难寻 终端支撑持续缺位

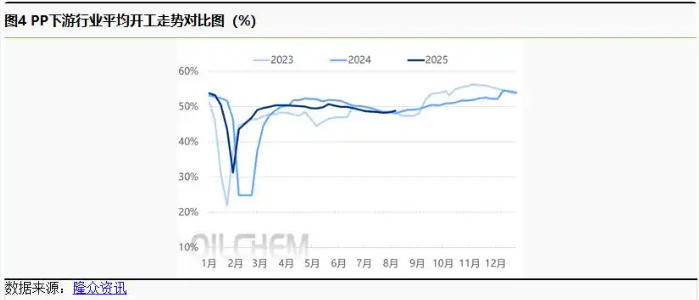

国内聚丙烯下游行业(20250808-0814)平均开工上涨0.45个百分点至49.35%。原料端聚丙烯现货价格弱势震荡,企业让利积极出货,现货重心延续下移。政策方面的积极因素带动了 PP 管材开工率的结构性上升,需求出现回暖迹象,新订单数量也有所增加。随着农作物生长进入不同阶段,化肥包装的需求随季节发生了相应变化,塑编行业的开工情况保持稳定。BOPP 的成本与价格一同下降,两者之间的价差达到均衡状态,使得薄膜企业的利润略有增长。但由于原料市场表现疲软,下游企业多持观望态度,导致订单数量较之前有所减少。在高温天气影响下,PP 无纺布的开工率继续处于较低水平。虽然包装和农业领域的需求仍以刚需为主,但医疗用布订单表现不佳,拖累了整体市场,采购行为也变得更为谨慎。

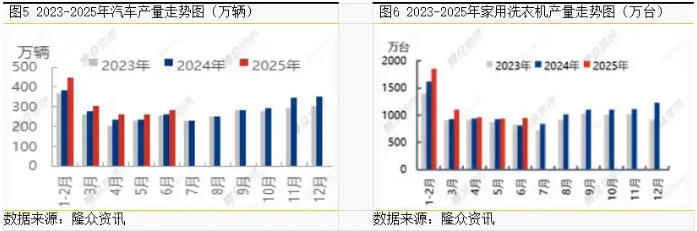

反观PP改性行业,随着第三批国补家电政策及汽车消费补贴等政策抢占市场策略,带动家电及汽车等需求。随着环境保护意识的提高、能源结构的变化以及技术进步,新能源汽车在中国的普及率正逐年上升,2025年新能源汽车产量接近汽车总量的50%。得益于中国消费品以旧换新政策和汽车出口市场的推动,国内汽车产量呈现走高趋势。中国汽车2025年(1-6月数据)总产量为1555.4万辆,同比增加161.3万辆,涨幅11.57%。

改性聚丙烯在家电行业的应用非常广泛,改性聚丙烯的轻量化特性使得家电产品更加轻便,同时其出色的性能也满足了人们对健康环保的需求。以洗衣机为例,中国家用洗衣机2025年(1-6月数据)总产量为5809.2万台,同比增加566.9万台,涨幅10.81%。

当前聚丙烯制品下游需求呈现分化态势,部分领域表现欠佳,高端产业呈现上涨趋势,随着需求逐渐恢复,市场行情多向好发展。

综合来看,供应端面临的压力对聚丙烯现货市场的行情走势形成了显著制约,与此同时,需求端的表现亦不尽人意,缺乏突破性改善,下游工厂刚需采购为主,终端备货意愿低迷,零星的订单释放难以形成有效支撑。在聚丙烯供强需弱背景下,市场缺乏实质驱动力,价格或维持弱震荡格局,短期难见局势扭转契机,需时刻关注需求恢复情况。