高速扩能下,高端聚丙烯开发热点与行业展望

2024-06-06 来源:隆众资讯1988

导语:在产能持续高速增长下,聚丙烯产业迎来挑战期也是机遇期,竞争环境加剧,聚丙烯生产企业不断发挥现有优势,发掘行业潜力,以结构调整为主线,加快聚丙烯生产设备以及工艺的研究。高端化发展是提升产品竞争力的必由之路,也是聚丙烯生产企业持续耕耘的长期课题。随着我国生产企业研发力度的走强以及下游需求反驱动,高端聚丙烯市场受到了前所未有的追捧。

一、 国内聚丙烯行业现状

1、行业扩能带来的竞争压力加大,聚丙烯增量呈现饱和式供应

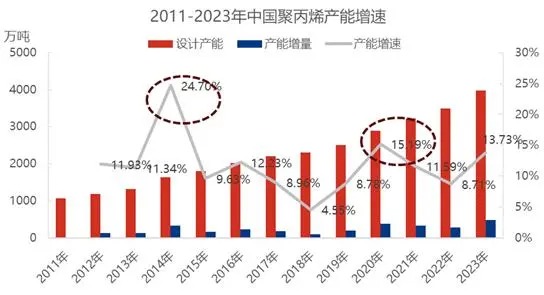

在中国炼化一体化装置集中扩能的浪潮之中,民营炼化企业呈现出稳健的发展势态。2014年国家规划确定的石化基地炼化一体化项目向社会资本开放,民营企业大举进入,凭借规模化、成本低、产品多样化赢得市场。此后,原本国有的石化领域向全社会打开了大门。

在2019年浙江石化、恒力石化等等民营炼化项目投产以后,展现出较好的盈利性,高能效的优势使得民营炼化企业在新项目上具有一定的竞争力,开始逐步发力映入市场眼帘。截至2023年,中国聚丙烯生产能力前10的企业之中,浙江石化、中景石化、东华能源、巨正源等民营企业崭露头角,行业的参与度与话语权不断增强,至此聚丙烯市场多元化竞争格局全面形成,增量呈现饱和式供应。

2、伴随扩能装置的持续上马,2026年将全面实现国产化

因此,伴随着近年来中国聚丙烯产能的继续扩张,国内产量也随之逐年呈现出递增趋势,产品国产化率不断增加。截至2023年年末,我国聚丙烯国产化率已经达到92%,主要集中于通用型产品,并且随着未来装置的不断投产,仍有持续增加趋势,预计2026年中国聚丙烯通用料国产化率将达到100%以上。届时聚丙烯将呈现中低端供应过剩,高端供应不足的结构性问题,目前传统企业已经意识到这一问题,加快结构转型,产品丰富性逐年提升。

3、长扩能周期内,聚丙烯生产结构伴随转变,由通用型向专用型迈进步伐加快

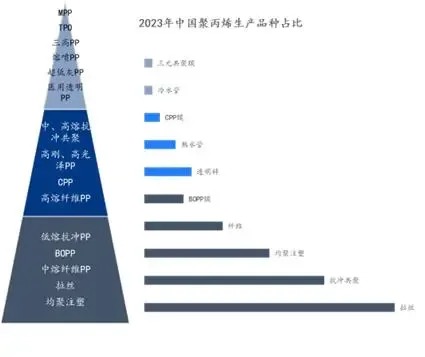

当前聚丙烯产品结构呈现明显的倒金字塔形,通用料占比较高,高精尖产品缺乏。由于国内聚丙烯新装置投放后多数以生产通用料为主,大量的新装置投放过后,产品产出同质化现状明显,从而导致了国内生产结构性矛盾突出。并且新产品在投放初期多数以低价投放市场为主,而现有生产企业为保证自己产品的市场占有率多数也采取一定竞价策略,因此近几年市场竞争环境转变明显,中国聚丙烯市场逐步由卖方市场向买方市场过渡。

4、以量取胜到以质取胜、以利取胜,聚丙烯转型之路漫漫

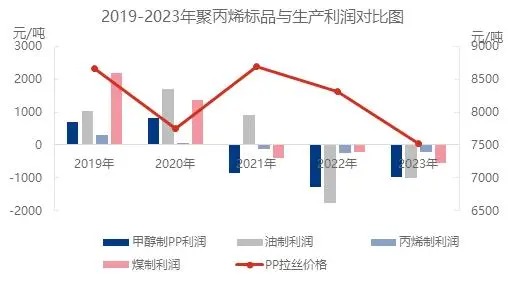

利之所趋,利之所向,利润是影响产能利用率的先行指标,产能利用率是行业景气的重要体现,对产业链各环节信心提振具有重要意义。高、低利润对行业传导不同,高利润下行业产能利用率波动更为直接,低利润下的开工反馈需综合考虑企业物料平衡等问题,市场反应缓于高利润。当前聚丙烯从规模之路向利润之战的战略转型,高速扩能下,多种生产工艺竞相开放。

近年来全球丙烯需求增长迅速,但传统工艺生产的丙烯难以跟上需求快速增长的步伐,为了确保丙烯供应,必须实行替代生产工艺。在少数几个以丙烯生产为重点的生产工艺中,丙烷脱氢(PDH)已被证明是最有效的生产工艺,因此,PDH项目受到热捧。PDH工艺具有三大优势,丙烷在500℃—600℃条件下经催化脱氢得到丙烯,该技术流程简短,主产丙烯;其次,生产成本只与丙烷价格波动密切相关,丙烷价格与石脑油价格、丙烯市场没有直接关联,这可以帮助丙烯衍生物生产商改进原料的成本结构,规避一些市场风险;最后对于丙烯供应不足的厂家,可购进成本较低的丙烷生产丙烯,免除运输与储存丙烯的高成本支出,高昂的净利润使得工厂扩产动能十足。

然而PDH投资热潮下,丙烯下游赛道拥挤,PDH装置的高丙烯选择性限制了其聚丙烯产品的多样性,面对通用产品进入过剩阶段,一批有能力的企业调整原有生产工艺,增加无规共聚生产,广泛的下游产品分布有利于平滑企业的利润,增加企业的抗风险能力。从聚丙烯角度看,未来PDH企业以产业链延伸和产业转型为主,可以在工艺优化、提升产业链附加值等方面发力,进行纵向一体化发展,生产仍有一定市场空间或技术含量的产品。

5、国内典型聚丙烯企业更加注重聚丙烯产品的系列化、差异化与高端化布局

随着聚丙烯供应量的持续增加,产能过剩引发市场竞争压力加大,为了应对这些挑战,中国聚丙烯产业正在不断加大技术创新和升级的力度,开展部分高端产品国产化替代工作。

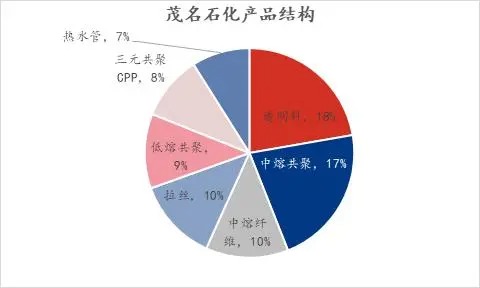

茂名石化拥有国内领先的聚丙烯生产能力,在不断加剧的市场竞争环境下,抓住市场主导权必须加快转型升级发展步伐,茂名石化放弃部分通用料市场转而开发高端新产品提升市场竞争力,在茂名石化产品结构中较难发现通用型均聚产品的影子,取而代之的是车用塑料、医用塑料、家电塑料、及透明料等高附加值产品,随着新品和专用料比例不断提升,国内龙头企业新品和专用料比例均提升到75%以上。

茂名石化拥有绝对优势的拳头产品,在市场拥有较高的知名度,不断培育自主品牌,缩小与进口产品之间的差距,也因此在区域赢得了市场主动权。

二、 国内聚丙烯企业注重考量什么品类的产品值得生产,高端聚丙烯产品行业未来发展方向

差异化竞争愈加清晰,生产企业实力将逐步偏重考量产品类型与价值。新增产企业逐渐意识到市场痛点,立足通用料扩充专用料,增加产品和自身附加值,新炼化一体化装置具备较强的研发能力和能力较强的技术团队,可以想市场之所想,解决市场之困难,近几年专用料品类不断被丰富快速追进市场需要,从拉丝到透明可以全品类覆盖,打破新投产装置初期稳定生产拉丝的旧识。

近几年来,聚丙烯树脂产品研发方向在:

1.低 VOC、低气味、低收缩率聚丙烯专用料;

2.POF 膜、流延膜、镀铝膜、蒸煮膜、镭射膜等的三元共聚聚丙烯;

3.用于输液容器、医用容器、医用导管及注射器、食品收纳盒等透明或者超透明聚丙烯专用料;

4.茂金属聚丙烯;

5.电工薄膜、电容薄膜、电子化学品包装用聚丙烯专用料;

6.高熔体强度聚丙烯;

7.高流动性、高光泽家电用聚丙烯专用料;

8.热成型聚丙烯专用料;

9.长玻纤增强改性聚丙烯专用料;

10.聚丙烯微孔发泡材料;

11.抗菌聚丙烯;

12.低气味散发耐刮擦聚丙烯专用料;

随着越来越多的装置的陆续投产,通用料成为必争之地,尽管通用料下游消费体量较大,但产能快速提升带来的供应增量,同质化竞争加剧,恐将引发市场转入价格竞争。目前越来越多的生产企业转变生产方向,逐渐往丙丁无规共聚聚丙烯、高光泽家电用聚丙烯,三元共聚聚丙烯、抗菌聚丙烯等方面发展,尽管转型进程有所缓慢,但整体处于稳步推进之中,未来将更加注重高端化、多元化产品开发创新。

整体来看,国内聚丙烯市场已逐渐从产品结构性过剩向产能绝对过剩阶段过渡,但其在管材/型材、医用耗材、车用材料、家电用材料、包装材料、纺丝制品等领域仍存在较大缺口,尤以汽车、家电、电子、建筑等领域。这些领域用料多以改性后的状态使用,下游需求驱动对改性PP性能及PP基料提出了更高的要求,在基料层面性能不断提升以达到出色的改性效果。从新产品开发来看,目前家电中塑料应用以中高熔共聚为主,部分牌号如壳牌EP548R、兰化SP179等在家电领域应用已经相当成熟,但目前国内对于高熔共聚的应用仍有一定的进口依存度,因此未来发展可继续向高抗冲、高熔指、三高产品方向发展,包括三高一低、三高两低、两高一低等产品成为主要发展方向,企业对于产品性能指标方面要求更高,炼厂生产方向更侧重于高刚性、产品抗菌性等方向转变。

高端化发展对聚丙烯行业是挑战也是机遇,当前生产企业已无法依靠削减成本等传统手段提升业绩,需要发挥现有优势和发掘潜力,以结构调整为主线,加快聚丙烯生产设备以及工艺的研究,同时高端化发展也是聚丙烯相关企业需持续耕耘的长期课题,加大科研投入,研发出性能更加优良、附加值更高的聚丙烯产品,实现产业战略转型,中国聚丙烯强国之路任重道远。