2018年PP表观消费量预计涨幅5.5%

2018-08-24 来源:买化塑

PP表观消费量(当年产量加上净进口量)逐年递增

参照聚丙烯生产能力与生产量的预测,结合国内聚丙烯自给能力的进一步上升,进口总量缓慢下降等因素影响,预测2018年中国表观消费量在2400万吨附近,到2020年中国表观消费量有望达到3200万吨附近。

从消费结构来看,聚丙烯的消费不仅仅局限于塑编、注塑件、双向拉伸膜等领域,同时在纤维、管材、汽车及电器等专用料消费方面,增长明显。

从产品替代性来看,再生料对新料的替代性大大减少,废塑料进口量减少,在进口料严重供应缺口下,国产料成为主流货源,新料替代再生料,也为PP表观消费量的增长提供机会。

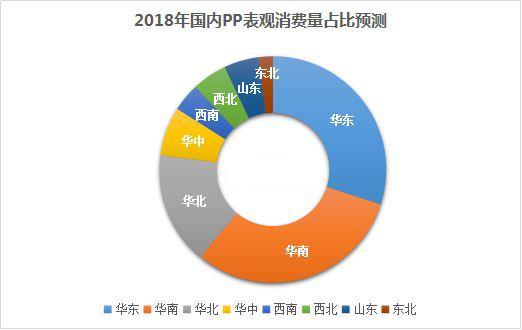

下游消费区域占比情况

从消费区域来看,华东、华北(包括山东)、华南是我国最大的塑料制品产地,也是我国主要的聚丙烯消费地。近年来,这三个地区的消费占比合计超过80%。经济发达并且经济保持较快增长的华东地区是聚丙烯最大的消费地区,其次是华南和华北地区。广东、山东、江苏和浙江四省是中国聚丙烯加工企业最集中的几个地区。从事塑料加工的企业众多。这些地区的塑料制品不仅产量大,而且档次高,对原料的需求也是多样化和专业化,可以说这些地区的塑料加工业代表了当前我国塑料加工业的技术水平。

我国PP的产能主要分布在华东、华南和西北,消费主要集中在华东、华南和华北,进口PP主要流入华东和华南。华东、华南、华北为PP主要消费地,生产厂家大多在这三个地区设立分销点,贸易非常活跃。三地间也有少量的商品流,华东——华北间由于距离较近,通常采用汽运方式,华南——华东之间一般走海运的较多。