隔膜市场扩建不止 涂覆膜占比提高明显

2022-05-23 来源:隆众资讯1988

2021年隔膜出货量实现翻倍增长,动力电池需求快速上升,紧平衡的市场格局下,隔膜企业进行大规模扩产。据隆众资讯统计,2021年至2022年5月,国内隔膜企业规划建设产能341.15亿平米(不含涂覆膜产能),投资规模超900亿人民币,涂覆膜规划产能占基膜产能的52.65%,隔膜行业具有较高的入门壁垒,产能释放下,企业间的竞争或加剧。

一、市场高度景气 隔膜迎来新一轮扩产潮

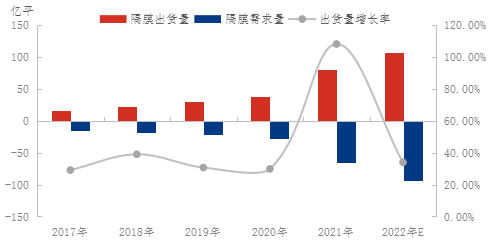

随着新能源产业快速发展,动力电池需求高速增长,我国锂电池隔膜产业也因此快速扩张,2017年至2021年间,我国隔膜市场出货量从16.4亿平方米增长至80.6亿平方米,2021年隔膜出货量同比增长108.27%,预计2022年动力电池出货量将达470GWH,隔膜需求量近百亿平。

2017-2022年隔膜供需情况

紧平衡的市场格局下,头部企业率先宣布扩产,二、三线企业及跨界企业也加入到隔膜扩产阵营当中,隔膜行业入行壁垒较高,产线建设周期长,一般约为2-3年,叠加产能爬坡和设备时间影响,新建产能释放速度较缓,供不应求的市场格局1-2年内难以得到有效改善,行业供需缺口会长期存在。动力电池大厂为保障原材料供应,纷纷与隔膜厂商签订长期合作协议,锁定隔膜供应,隔膜企业量利齐升,市场高度景气。

2022年隔膜新规划产能一览

二、扩产情绪高涨 涂覆膜规划占比超50%

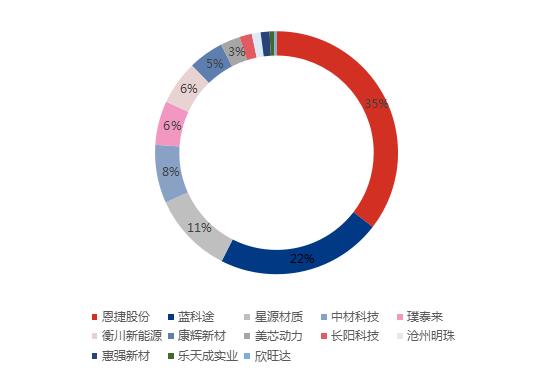

据隆众资讯统计,2021年至2022年5月,国内隔膜企业规划建设产能341.15亿平米(不含涂覆膜产能),投资规模超900亿人民币。其中恩捷股份联合宁德时代、亿纬锂能积极扩产,规划建设产能达121亿平米,占比35%;中科华联子公司青岛蓝科途计划投资130亿元在全国建设11个生产基地,湿法隔膜产能规划达75亿平,占比22%,2022年4月底,中科华联现场签约投资32亿元建设四川隔膜基地。恒力石化、美联新材、长阳科技、欣旺达等异业也开始进军隔膜市场。

2021-2022年隔膜新规划产能格局

近年来湿法隔膜占比的不断提升,除了受益于动力电池需求的快速增长,另一部分的原因来自涂覆技术的发展,涂覆可解决湿法在安全性上的短板。一方面,涂覆材料可降低隔膜热收缩率,另一方面,涂覆材料还大大提升了隔膜的抗刺穿能力,进一步增强了电池的安全性;另外,涂覆材料有助于提升隔膜的漫润性,降低电池的内阻,提高电池的放电功率。目前国内市场涂覆膜占比约为30%,新建产能中,涂覆膜产能为179.6亿平,占基膜产能的52.65%,湿法+涂覆是隔膜行业的发展趋势,预计涂覆膜占比会不断增加。

三、入行壁垒高 强者恒强

锂电隔膜是资金、技术密集型行业,具有较高的行业壁垒。从资金上来看,隔膜项目需要投入大量的资金,设备投资占卜超50%,每一亿平国产隔膜产线投资在2亿元左右,国外产线则需要3.5亿元左右,隔膜是锂电池四大主要材料中资金投入最大的材料。

技术上看,隔膜系精细化工品,需要长期技术积累。锂电隔膜主要涉及高分子材料学、纳米技术、表面和界面学、机械设计与自动化控制技术、成套设备设计等多个学科领域。量产的难点在于确保产品各项物性指标的一致性,也需要保证隔膜的稳定性和安全性,这对厂商的生产工艺、设备、管理能力有较高要求,头部隔膜企业在这一层面占据明显优势。

隆众资讯预计,紧平衡的市场格局下,隔膜企业会保持高涨的扩产情绪,大量新建产能持续释放,供需关系会发生改变,届时产能规模差距拉大,企业间的竞争将会加剧,或将面临新一轮的优胜劣汰,行业集中度则会不断提高。