甲醇行情继续暴幅下滑 内地库存大幅累增

2021-11-22 来源:隆众资讯1988

十月中下旬至今,国内甲醇行情继续暴幅下滑,内地甲醇库存大幅累增。未来短线行情仍将在窄幅区间内胶着震荡,预期性利多事件仍待考究,分时段来看:

图1 近期甲醇内地企业库存与鲁北价格相关性

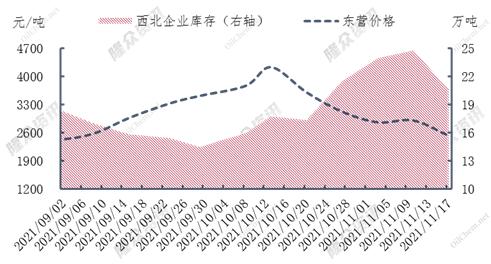

图2 近期甲醇西北企业库存与鲁北价格相关性

十月底前,虽下游烯烃利润有所修复,且部分MTO存在重启计划,但随着动力煤各项政策干预,期现交易全面受挫;本月初需求恢复迟难兑现,煤炭有所止跌但定价约束仍在,市场基本面难寻有效驱动,内蒙古企业累库后被迫领跌,部分二次调降后出货好转,虽库存增幅收缓但整体库压趋大;而至本月中上旬,宏观情绪低迷配合期货不断破低位,国内主销区(鲁北)下游原料库存降至年内新低,在内蒙古、新疆及关中接连下调后部分补空需求得到刺激,而局部运力受疫情及雨雪影响显滞缓,故相关企业订单待发量周度增幅极大,同时港口方向尽管社会库提货良好,但进口船卸货大幅增量,内地港口同步累库再度打压市场信心;至本月中旬,前期利好终未兑现,观望气氛主导市场,各地流拍量周环比普遍增加,主产区二次调降后仍难有新成交,期货多逢低轻仓小区间震荡,而随着前期合同量稳步执行,内地物理库存整体有一定减少,但订单签发量同步下降。

表1 甲醇内地企业库存月同期对比

表2 甲醇内地企业订单待发月同期对比

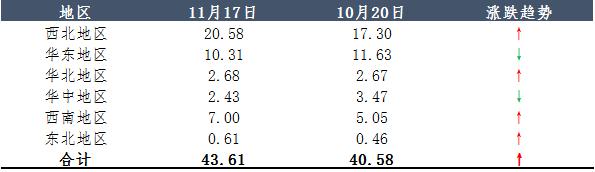

截至本月最新一期数据发布日(11月17日),隆众资讯代表性企业库存量较上月同期增加3.03万吨,增幅7.47%;其中西北+18.96%,华东-11.35%,华北+0.37%,华中-29.97%,西南+38.61%,东北+32.61%。企业订单待发量较上月同期减少4.03万吨,降幅14.50%;其中西北-26.55%,华东-16.62%,华北+7.14%,华中-75.00%,西南+43.55%,东北+27.54%。

未来短线行情仍将在窄幅区间内胶着震荡。预期性利多事件仍待考究,如大唐多伦46万吨/年MTO复工进度及甲醇销售策略转变情况均待官方公布;新疆19.92万吨/年MTO目前投料后能否保持平稳试车需动态观望,但区域内主力企业库存仍亟需释放,而部分对接消费区域(如四川)近期需求受环控停车及降负较多,故需理性对待此利好发酵程度。另外,兴兴69万吨/年MTO开车时间虽未官方明确,但与12月初宁波60万吨/年MTO检修计划基本相抵;内蒙古博源限气停车隶属计划内范畴,且目前企业库存偏高。结合近期操作思路而言,暂不建议在此阶段激进趋多。