集中扩能即将来袭,未来聚乙烯格局悄然变化!

2021-03-29 来源:找塑料观点

导语:自2021年开年延长榆能化二期30万吨/年高压装置成功投产后,一季度聚乙烯装置投产多数得到推迟,目前来看多套待投产装置已整装待发,据统计,4-6月份将属于聚乙烯企业集中投产扩能期。

通过表格我们不难发现,上半年聚乙烯装置投产全集中于HDPE和全密度两大品种,而低压品种下游消费量增速有限,因此后续低压各品种产品行情必然承压下挫,高压行情有望依旧站于聚乙烯各品种中的高点。

一、2021年上半年聚乙烯集中扩能期

自2021年开年延长榆能化二期30万吨/年高压装置成功投产后,一季度聚乙烯装置投产多数得到推迟,目前来看多套待投产装置已整装待发,据金联创统计,4-6月份将属于聚乙烯企业集中投产扩能期。

通过表格我们不难发现,上半年聚乙烯装置投产全集中于HDPE和全密度两大品种,而低压品种下游消费量增速有限,因此后续低压各品种产品行情必然承压下挫,高压行情有望依旧站于聚乙烯各品种中的高点。

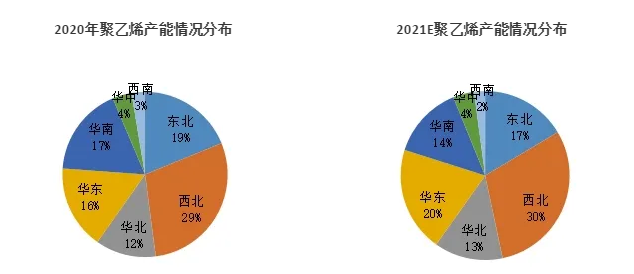

二、2021年聚乙烯装置扩能新格局

自2020年开始,国内聚乙烯装置企业投产进入集中扩能期。2020年聚乙烯新增产能349万吨/年,增长率达到18%。因部分2020年装置投产延期,因此2021年聚乙烯新投产装置更为集中。据统计,2021年新增产能预计575万吨/年,年增长率预计达到25%。

随着新装置的投产,各区域产能占比也在无形之中发生着变化。在2021年装置投产区域中,华东和西北地区新装置增加最为集中,预计新增产能均为200万吨/年,西北地区在全国各区产能占比30%,依旧位列第一,而华东地区预计产能占比增加4%,超越东北和华南地区,跃居全国产能第二大地区。

2021年底,全国聚乙烯产能分布中,西北、华东、东北将占据全国产能前三位。其中西北和东北地区作为输出型原料产地,将为全国各区域提供更多丰富、高质量的货源。而华东地区作为塑料加工业最为发达的地区,也是我国PE最大的消费区域,在吸收外区多方资源的同时,自身货源也将更加充裕。

三、未来聚乙烯各区域发展情况

分区域来看,西北地区占据国内聚乙烯产能占比首位,当地地广人稀的同时又具有丰富石油、天然气、煤炭资源,煤化工企业更是集中于西北地区投产,竞争日趋激烈。近年来受“一带一路”带动,国家加大对西北区域统筹协调,因此未来对管材、薄膜的需求有望进一步增加;东北地区当地资源丰富,属于内需型为主,未来发展仍多以重工业为主,轻工业为辅。

然自身下游企业未来发展有限,加之冬季寒冷导致部分产业停工,因此供大于求局面失衡,尤其随着未来装置不断投产,产能进一步释放,将为全国各区域提供更多丰富、高质量的货源;随着近年来华东地区聚乙烯装置集中扩能,未来当地生产资源多可以实现本地消化,同时作为国内最大的消费市场,需求方面包装膜是需求增长主力军,注塑和管材刚需增长势头也将不错;未来华北地区塑料制品企业不管是规模,还是产品质量,都将趋于规模化和高端化。

产业结构转型升级仍在继续,在国家和地方政府政策的大力推动下,产业集群的建设将围绕着绿色、生态、低碳、循环等实施战略布局,从单纯的低附加值加工型作业,向高技术含量、高附加值的全产业链延伸;华南地区未来海南自贸区的建成发展,将整体带动岛内及周边的的旅游、购物需求,从而对物流、包装、日用品需求将有较大的需求空间,而且未来的基础设施建设对于管材料仍有很大的需求潜力。

中国聚乙烯市场供需格局可以看出,西北、华东、华南、华北、东北地区是主要的生产地区,华东、华南、华北为主要的消费地区。西北和东北本身消费不高,需要将资源进行输出,主要消费地区由于自身生产量不足,则需要东北及西北地区资源以及进口资源进行补充。国内未来表观消费仍将呈现上升的态势。