中国PVC开工及下游复工情况调研

2020-02-20 来源:中国氯碱网

一、PVC最新开工动态

之前,中国氯碱网对国内重点PVC生产企业进行了开工情况调研,时隔一周,再进行跟踪梳理,其情况基本如下:

电石法PVC的开工负荷除山东、河南仍有个别企业出现较上周5-10%的下降外,其他如:西北地区的陕西、内蒙、新疆基本保持了满负荷运行状态,依旧属于国内高开工区;华中地区的河南、湖北受疫情影响最大,大部分企业维持在了50%或30%的运行负荷,原高负荷运行企业也调整至了80%,较上周下调10%;华北地区的重点PVC企业虽然负荷提升和下调情况并存,但整体调整幅度在10%以内。

乙烯法PVC的开工整体偏低,大致为:当前华北地区的2家大型乙烯法工厂的开工为75-90%;东部地区的山东、江苏、浙江调研的共5家乙烯法PVC工厂,除1家保持满负荷运行外,停车2家、30%运行的1家,69%运行的1家。

分析认为,之前企业表示如果库存继续升高,外加物流受阻的情况得不到缓解,尤其是一旦受液碱等产品胀库制约,则会继续下调PVC开工负荷。但通过一周之后的情况反映,低负荷运行的状态没有得到有效缓解,企业库存压力依旧较大,但也未继续拖累开工大幅下调。

二、当前乙烯法PVC运行特点

2019年我国乙烯法PVC总产能为478万吨,占全国总产能的19%。今年二季度末或三季度初,将会有青岛海湾化学年产40万吨乙烯法PVC和烟台万华利用丙烷裂解制取乙烯和丙烯,建成年产40万吨的乙烯法PVC装置陆续投产。2022年广西华谊氯碱化工利用乙烷制乙烯,也将有40万吨/年PVC项目投产试车。乙烯法PVC的布局和未来发展再次成为行业的关注点。

当前疫情下,各乙烯法PVC工厂开工差异较大。经过了解,发现在整体库存大、下游需求恢复还处于偏弱阶段、物流调配依然不畅的大环境下,每个企业的管理运行各不相同。据了解,江苏、浙江地区的乙烯法PVC工厂停车和大幅降负荷的情况较为普遍,其主要原因是客户分布在周边居多,再加上一省九市定义为疫情高发地区,就包含了温州市、台州市、杭州市、宁波市,以往销售以汽运为主,缓冲有限,特殊时期的PVC库容很容易快速拉升。但昨日从该地区的企业方了解,当前下游制品工厂有所恢复,虽然运输车源和司机短缺的情况仍然比较严重,但每日有改善。停车企业也表示,未来几日,企业也会考虑重新复产。

此外,由于国际乙烯供给宽松,当前东北亚乙烯价格处于较低水平。乙烯法企业介绍,现在港口方面对进口船只还没有限制的消息,在原料可保证的情况下,库容量有缓解或者允许,会尽量维持原高负荷开工或小幅提升。

2019年至今东北亚及东南亚乙烯行情走势图

三、下游复工情况梳理及面临的形势

一周前,中国氯碱网曾根据调研分析,受限于工业物流和人员到岗率不足等问题,有可能下游制品的初期只能启动部分产能,乐观预期是三月初之后陆续恢复正常开工。目前来看,业内也基本仍持这个观点。

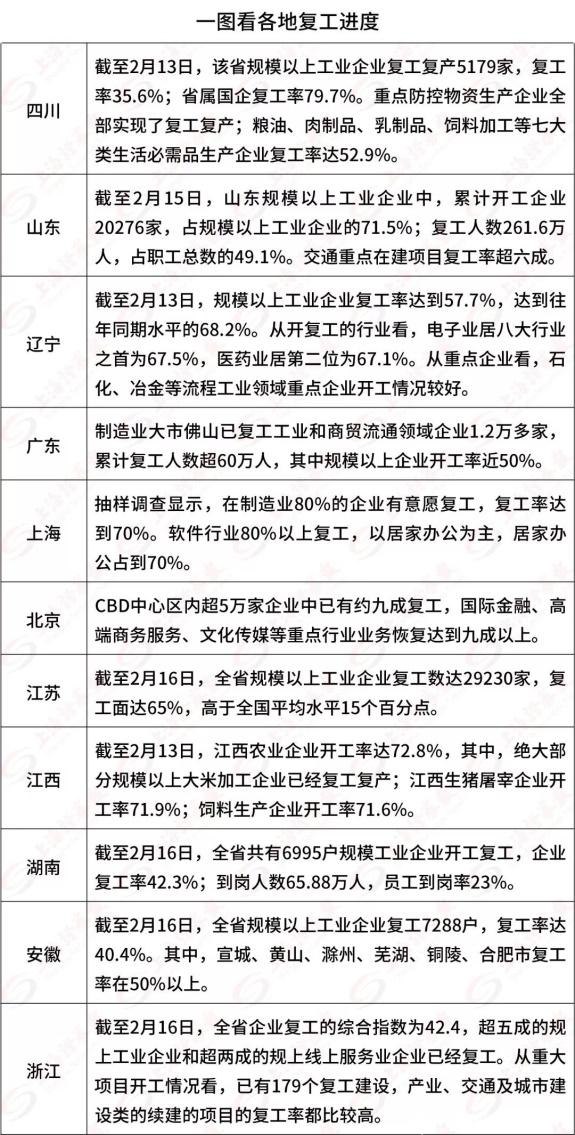

现在各地方将安全有序复工提到了重要日程,根据统计资料梳理显示,各地鼓励开工复工的企业以有条件的规模以上企业为主,其中多地规模以上企业复工率都已经超过四五成,江苏、山东等地达到六七成。

根据各地政府公布的复工时间,目前除湖北地区外,大部分地区都已陆续开始复工。不同行业由于受影响程度和组织方式不同,复工节奏大致顺序为:重型制造业(资本密集),生产服务业,必需消费服务业;一般制造业(劳动密集),商业服务业,建筑业;生活服务业。例如:重工业行业,如能源(石化、煤炭)、金属冶炼(钢铁、电解铝、有色)、化工等,持续处于运转状态,整体复工时间早、复产率高。建筑业,涉及项目施工建设的大多复工时间尚不确定,可能要到2月底至3月中。

另外有查询到疫情轻微区域内符合复工复产条件的企业,一般要求在严格落实防疫防控的前提下,全面复工、应复尽复。

综合以上,全面复工成为近段时间的主要经济活动,和PVC全产业链的打通和恢复也密切相关。并且从企业方面也了解到,物流和需求较两周和一周前的情况有所好转。但需要注意的是,当前PVC无论是厂家库存或是华东、华南仓库均处于高位甚至满库状态。接下来一周的各地复工政策、员工到岗落实情况、企业资金周转情况等等仍处于严峻考验阶段,PVC短期行情也会存在成交清淡、价格调整的现象。(来源:中国氯碱网)

来源:据各地政府部门公开数据整理(21世纪经济报道)