ABS:上半年坎坷跌途 下半年等待雪融时

2019-07-19 来源:卓创资讯

行情篇 跌势漫漫 遥遥其途

2019年上半年ABS市场经历坎坷跌途,价格在低位继续下行。以HI-121H华东价格为例,上半年年均价在13036元/吨,较去年同期下降19.37%。

图1

自12月初中美贸易战暂缓,市场阶段性触底反弹。1月份国内降准以及中美副部级领导谈判等宏观利好消息居多,商品市场偏暖。ABS受补货需求及外围消息面向好提振,1月ABS市场价格走坚。2月国内ABS市场先稳后跌。元宵节过后,下游工厂开工提升速度偏慢,市场高库存压力转嫁困难,投机需求低迷,部分生产商价格开始松动。3月初中美贸易争端缓解,国内减税降费消息传出,国内商品市场风险情绪得到修复,ABS市场筑底成功。4月份受大家电需求回暖,油价走高及商品市场阶段性反弹提振,市场再度探涨。一季度以来ABS呈现低位运行态势,运行区间12800-13250元/吨。最低价2月末3月初,最高价出现1月中旬;一季度均价13067元/吨。

随着降税政策即将落地以及大家电需求回暖,3月末至4月上旬在油价走高及商品市场阶段性反弹提振下,市场再度探涨。然而中下旬,受流通领域货源消化缓慢拖累,市场震荡走低。5月开始贸易争端分歧加剧,市场跌势加速。贸易摩擦升级,大宗商品避险情绪升温,ABS市场悲观预期增强,成交节奏放缓。上半月由于国产高端料需求稳健且预售较早,中低端ABS面临不同程度的销售压力,并且部分进口料价格更具价格优势,对国产料市场形成一定冲击。下半月伊始上游苯乙烯市场阶段性反弹以及商品市场风险厌恶情绪降温,ABS市场部分补空和补货需求提升带动下,主流市场部分低位报盘撤离,刚需入市采购。不过进入下旬,市场基本面缺乏实质性改善,进口料领跌下,市场疲态难改。

6月份ABS市场先跌后涨。上旬国际油价开启下滑通道,市场对经济增长担忧,国内能化类大宗商品疲态尽显。中低端ABS继续领跌,高端ABS跟跌为主。随后借助商品市场短暂回暖以及苯乙烯市场强势提振,6月12日开始部分ABS生产商挺价意向趋浓,华南市场部分空单回补。当期华东市场反应略显滞后。下旬华东市场才小幅补涨,但成交量提升相对迟缓。二季度以来ABS市场先抑后扬,运行区间12400-13500元/吨。最低价6月下半月12400元/吨,最高价出现4月中旬;二季度均价13006元/吨。(较一季度13067元/吨低0.47%;较去年同期15991元/吨低18.67% )

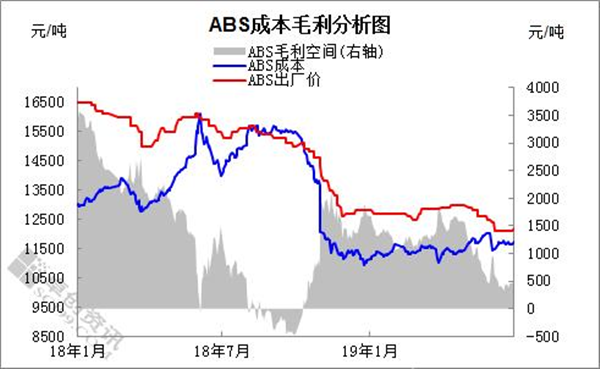

运营篇 利润良好 生产厂家高负荷运行

2019年上半年ABS行业表观利润较去年有所下降,特别是6月下半月利润大幅缩水,主要还是丙烯腈挂牌和结算价格出入较大导致,其实整理而言ABS上半年表观利润依旧不错。从上半年利润均值为1160元/吨,较去年同期下滑42.77%。

图2

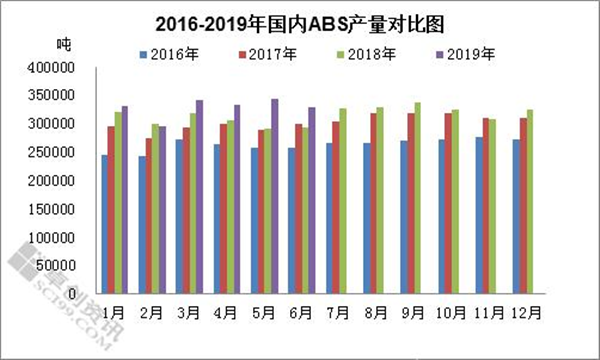

2019年上半年ABS行业产量在197.49万吨,较去年同期增加7.93%。常规检修减少导致ABS产出量增加,不过由于不少装置接近或达到满负荷开工,其增长幅度也相对受限。

图3

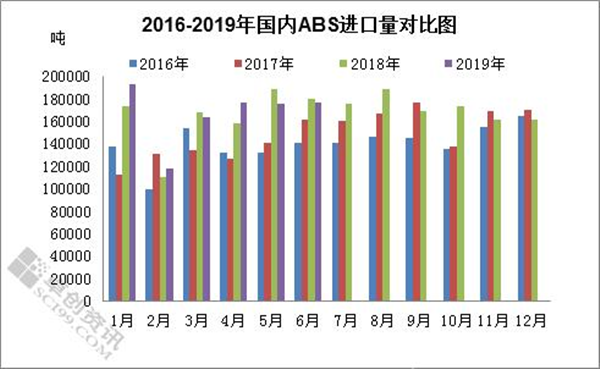

2019年上半年预估ABS树脂进口量100.54万吨,较去年同期增加2.57%。可见今年ABS供应量增加主要来自于国产料的增幅。

图4

预测篇 供方趋之若骜 等待需求复苏

供需:2017年开始国内ABS市场的良好表现,不断吸引着进口料源源不断的进入中国内地市场。虽然有东南亚等新兴市场的兴起,然而就规模量或者消耗量来说,其他区域市场都难以于中国市场形成数量级对比。因此这也是进口料一直趋之若骜的先决条件。下半年进口料供应量充裕仍是无法逆转的趋势,而国内ABS工厂在成本和地域等优势下,高负荷运行的概率较大。反而下游需求而言,受中美贸易战延后效应影响,8月下到10月出口订单生产旺季的需求量或受到一定冲击。因此供需偏弱的态势难在短期内得以修复。

成本面:下半年随着部分新增上游装置有望投产。如江苏斯尔邦二期年产26万吨丙烯腈装置、南京诚志年产10万吨丁二烯装置军均存投产预期。苯乙烯则需关注三季度苯乙烯大期货上市及浙江荣盛石化投产等业内大事件。整体来说随着上半年检修装置的减少,后期上游三种原料特别是丙烯腈和苯乙烯供应量增加预期较强,由此相对偏低的原料价格有利好ABS生产商控制生产运行成本。

价格预测:2019年下半年国内ABS新增产能只有宁波科元的年产5万吨ABS装置,因此对当年ABS市场影响不大。在全球经济增速放缓,以及空调为主的家电和汽车生产已经遭遇增速下降或产销下降的局面下,ABS供应能力继续增长,由此下半年ABS基本面偏弱预期较强。需求面是市场关注的重点的同时,上游原料走势不容小觑。特别是2019年三种原料扩产规模加大,国产货步伐加快,预期丙烯腈和苯乙烯市场市场探高不易。由此预计下半年ABS偏低位运行概率较大,市场或在此期间创下年内新低,下半年年均价将在12250元/吨,中高端ABS运行区间在11800-13000元/吨。四季度市场存在恢复性反弹机会。