聚丙烯粒料:一季度行情回顾与展望

2019-04-19 来源:中宇资讯

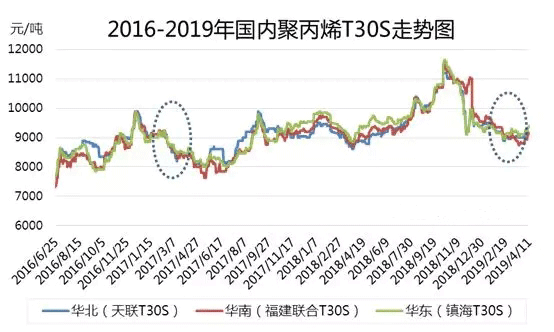

一季度国内聚丙烯市场震荡走低为主,但下滑空间有限。市场受供大于需影响承压下行,但受原油、甲醇等原料的走高支撑,市场整体重心下滑空间,一季度内高价与低价差在300-500元/吨左右,较去年有所缩减。

回顾一季度行情上行乏力主因以下几点。首先,供应端增加明显,因一季度横跨春节,而春节前后石化装置检修有限,多运行平稳整体开工维持在90%以上,春节后石化库存较节前增加37万吨左右,增幅大于2018年春节前后。

同时因2018年下半年聚丙烯投产较多,新增产能释放,供应平稳增长。据中宇资讯数据统计2019年一季度国内据聚丙烯产量在550万吨,环比去年增长3.77%。而因春节影响进口货源在节后集中到港涌入市场,货源整体供应居于高位。

其次,一季度为需求淡季,下游虽节前有备货的预期,但在供应维持高位的背景下,备货气氛有所淡化。而春节后下游面临假期,开工走低,终端需求大幅骤减,春节后市场供需矛盾突出,自此市场进入长时间的去库存阶段。

同时因2018年下半年聚丙烯投产较多,新增产能释放,供应平稳增长。据中宇资讯数据统计2019年一季度国内据聚丙烯产量在550万吨,环比去年增长3.77%。而因春节影响进口货源在节后集中到港涌入市场,货源整体供应居于高位。

其次,一季度为需求淡季,下游虽节前有备货的预期,但在供应维持高位的背景下,备货气氛有所淡化。而春节后下游面临假期,开工走低,终端需求大幅骤减,春节后市场供需矛盾突出,自此市场进入长时间的去库存阶段。

但综合来看,虽市场供需格局承压制约行情上行,但一季度相对来说仍不乏利好支撑一定程度上抑制行情下滑空间。首先两会召开在降税政策落地之后,3月中下旬有需求前置的支撑。其次,原油、甲醇、丙烯等原料在一季度涨势明显成本端给予聚丙烯强劲支撑。

二季度来看来,市场利好开始累积。随着气温的回暖,聚丙烯部分下游开工逐步提升,终端需求存转好预期。

同时5-6月份为石化装置集中检修季,一定程度上削减供应端压力。市场存炒涨预期。但目前据统计,2019年上半年装置投产步伐加快,久泰能源、恒力石化、东莞巨正源在二季度投产几率较大。新增产能的释放一定程度上抑制行情上行。

整体来看二季度聚丙烯行情有望转跌为张,但受新增产能影响预计市场整体上行空间较往年有所缩减。

同时5-6月份为石化装置集中检修季,一定程度上削减供应端压力。市场存炒涨预期。但目前据统计,2019年上半年装置投产步伐加快,久泰能源、恒力石化、东莞巨正源在二季度投产几率较大。新增产能的释放一定程度上抑制行情上行。

整体来看二季度聚丙烯行情有望转跌为张,但受新增产能影响预计市场整体上行空间较往年有所缩减。